Digimonitor Studie 2025 – Das sind die TV- und Video-Insights

Der neue IGEM Digimonitor 2025 zeigt: Im Bewegtbildbereich bleibt vieles stabil. Die Fernsehsender dominieren weiterhin den Big Screen, während die Angebote der Video-Plattformen zunehmend fragmentieren und YouTube Anteile verliert. Streaming ist auf kleineren Geräten gut verbreitet. Connected TV (CTV) erreicht in der Schweiz bisher keine grosse Reichweiten mit hohen Kontaktfrequenzen. Wir fassen für Sie die wichtigen Insights zu den Bewegtbildmedien aus dem im September 2025 publizierten Digimonitor zusammen.

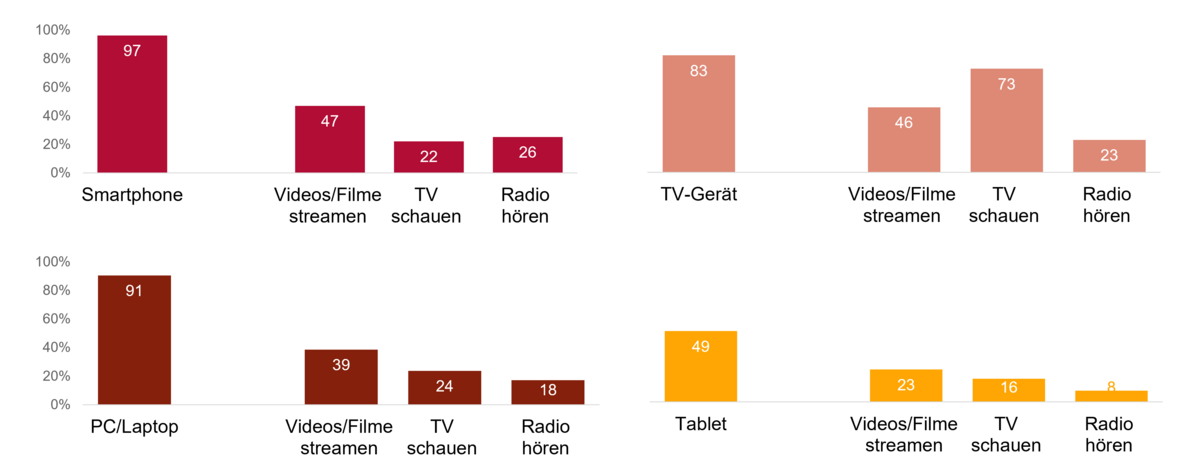

Gerätenutzung für Bewegtbild

Die Mediennutzung unterscheidet sich je nach Gerät deutlich. Das klassische Fernsehen läuft meist über den Big Screen, also das TV-Gerät, mit einer wöchentlichen Nutzung von 73 % der Befragten. Die Nutzung von TV über kleinere Screens fällt geringer aus. Beim Streaming von Videos und Filmen sind die Konsument:innen flexibler bei der Wahl des Geräts. Hier werden Smartphone (47 %) und TV-Gerät (46 %) fast gleich häufig genutzt und auch PC bzw. Laptop (39%) sind beliebt. Insgesamt zeigt sich, dass für fast alle Medienaktivitäten das Tablet im Vergleich zu den anderen Screens am wenigsten verwendet wird (s. Abb. 1).

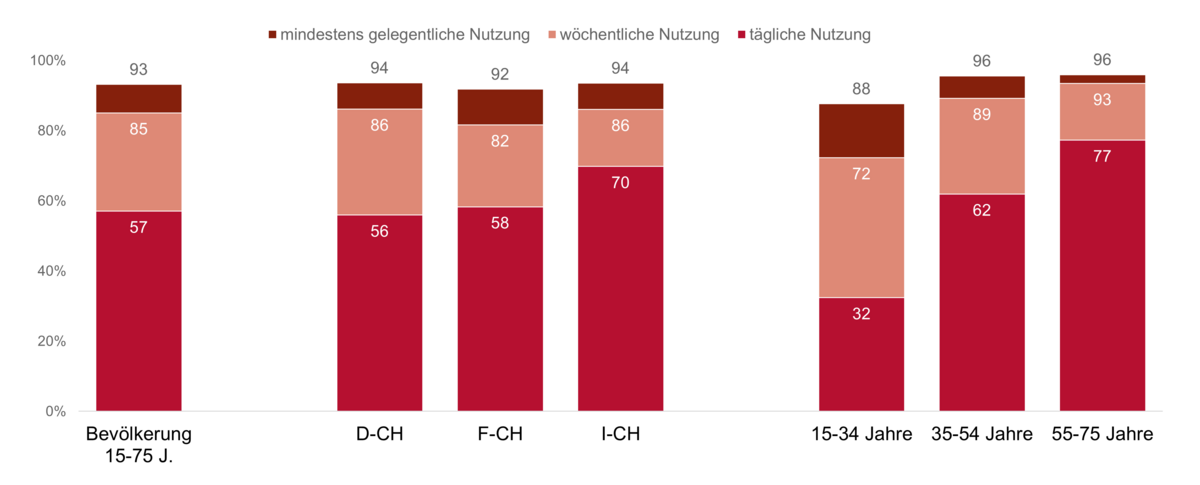

Tägliche Nutzung von Fernsehsendern

TV bleibt ein Massenmedium. 57 % der Schweizer Bevölkerung schauen täglich fern – das sind 3.6 Millionen Menschen. Bei den Über-35-Jährigen sowie in der Deutschschweiz ist die tägliche Nutzung sogar gestiegen. Das Fernsehpublikum wird tendenziell älter: In der Gruppe ab 55 Jahren ist die tägliche Nutzung mit 77 % sogar sehr hoch. Im Tessin ist der Wert deutlich höher als im Rest der Schweiz (s. Abb. 2).

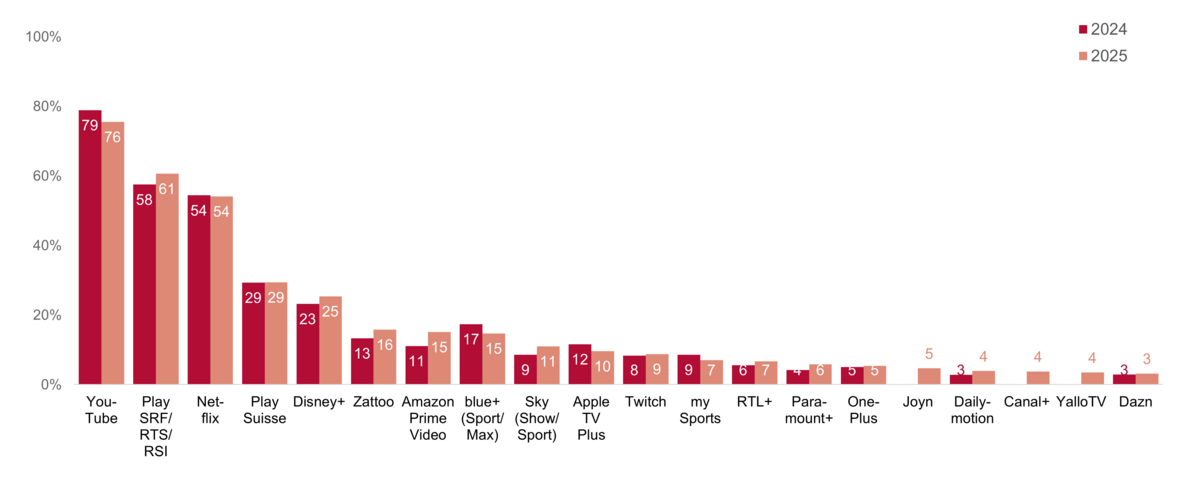

Entwicklung bei Video- und TV-Streaming-Plattformen

YouTube bleibt der grösste internationale Player im Video-Streaming, verliert aber leicht gegenüber Vorjahr. Aktuell erreicht YouTube 4.8 Millionen Zuschauer:innen (76 %) im weitesten Nutzerkreis. Dahinter folgen Netflix (3.4 Mio. / 54 %) und Disney+ (1.6 Mio. / 25 %). Bei den Schweizer Streaming-Anbietern erreicht das Angebot von Play SRF/RTS/RSI am meisten Zuschauer:innen (3.8 Mio. / 61 %), vor PlaySuisse (1.9 Mio. / 29 %) und Zattoo (1 Mio. / 16 %). Joyn und One+ werden von 5 % der Befragten genutzt.

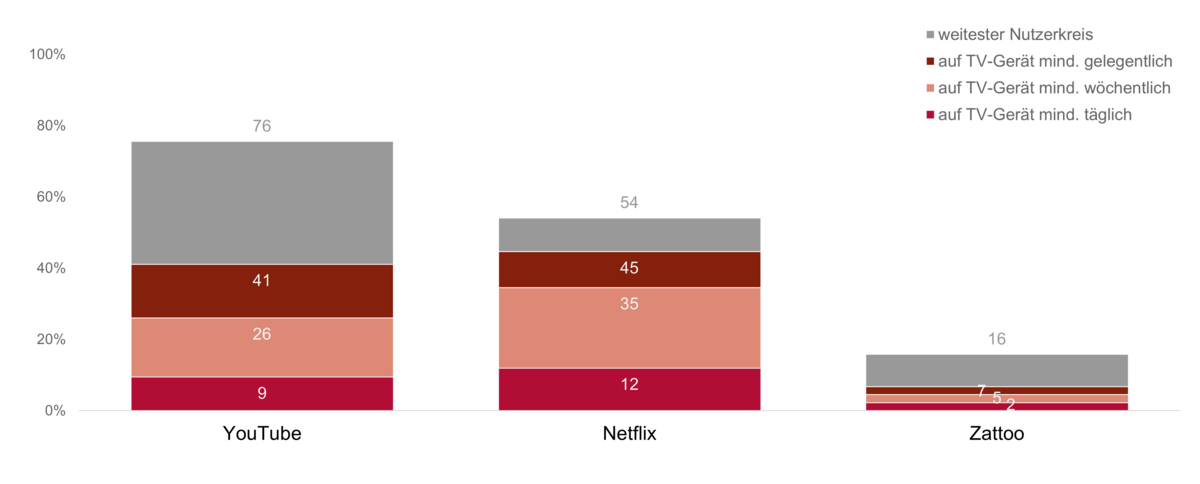

CTV-Nutzung und Konvertierung auf den Big Screen

In der Diskussion um Connected TV (CTV) betreffend der Werbewirkung muss unter anderem die Frage gestellt werden: Wie gut gelingt es den Plattformen ihre Nutzer:innen auf den grossen Bildschirm zu bringen? YouTube erreicht 76 % im weitesten Nutzerkreis, aber nur 41 %, also etwas mehr als die Hälfte davon, nutzen die Plattform auch auf dem TV-Gerät. Täglich tun dies sogar nur 9 %. Damit liegt YouTube weit hinter den TV-Sendern. Netflix gelingt die Konvertierung etwas besser: 12 % der Befragten gaben an, Netflix täglich auf dem Big Screen zu nutzen Bei Zattoo sind dies nur 2%. (s. Abb. 4).

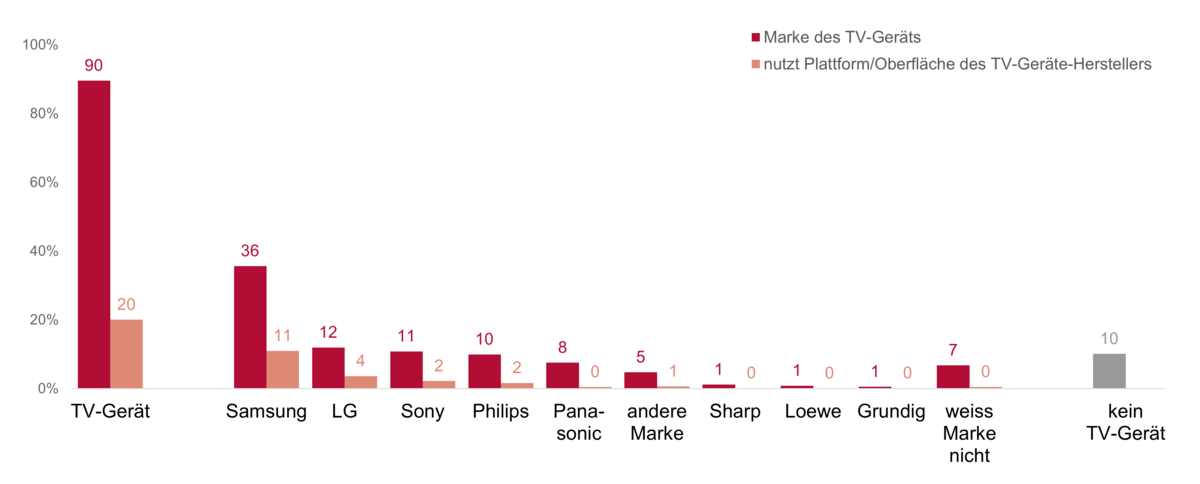

Werbeinventar der TV-Gerätehersteller

Samsung dominiert als TV-Marke in Schweizer Haushalten, gefolgt von LG und Sony. In einigen europäischen Ländern vermarktet Samsung bereits Werbeflächen auf der Startoberfläche seiner TV-Geräte. Dabei handelt es sich in der Regel um Display-Inventar. In der Schweiz ist jedoch die Nutzung von Set-Top-Boxen (z.B. von Swisscom oder Sunrise etc.) weit verbreitet, sodass die eigene Oberfläche der TV-Geräte wenig genutzt wird. Zwar steht in 36 % der Haushalte ein Samsung-Fernseher, aber nur ein Drittel davon (11 %) nutzen auch den «Smart Hub», die Einstiegsoberfläche von Samsung (s. Abb. 5). Dies bestätigt zwar eine in der Schweiz vorhandene Distribution, aber mit einer immer noch kleinen CTV-Reichweite.

Methodik

Die Studie Digimonitor erhebt seit 2014 jährlich die Nutzung von elektronischen Medien und Geräten in der Schweiz. Ab 2024 sind die Daten repräsentativ für die Internet-nutzende Schweizer Bevölkerung im Alter von 15 bis 75 Jahren (6.3 Mio. Personen). Die Online-Befragung fand von März bis April 2025 statt. Intervista hat im Auftrag der IGEM Interessengemeinschaft elektronische Medien und der WEMF AG für Werbemedienforschung 1’959 Personen befragt, davon 1’004 in der Deutschschweiz, 756 in der Romandie und 199 in der italienischsprachigen Schweiz. Das Vertrauensintervall beträgt maximal +/- 2.2 Prozentpunkte. Die Ergebnisse stehen den IGEM-Mitgliedern kostenlos zur Verfügung. Nicht-Mitglieder können die Studie für CHF 5’000.- beziehen.

Mehr Informationen und Antworten direkt von: